Bernard Jullien

IERSO - Université Montesquieu Bordeaux IV

Jusqu’à une période récente, l'insistance sur les problèmes afférents à l'aval de la filière automobile apparaissait comme assez saugrenue eu égard aux certitudes partagées des analystes et des décideurs pour qui l'essentiel du jeu concurrentiel et de la maîtrise des caractéristiques qui font que le produit est susceptible d'être demandé relevait des politiques de conception et de production. Depuis lors, dans les faits comme dans la littérature cette manière de voir est remise en cause pour des raisons que l'on peut à titre préliminaire tenter rapidement de cerner.

Sur le plan des faits, l'importance des questions de distribution et d'après-vente a été révélée dans au moins quatre grands registres de préoccupations des acteurs du système automobile.

- l'exacerbation de la concurrence sur des marchés stagnants tend à généraliser la pratique des rabais qui induisent de fortes réductions des marges sur les ventes de véhicules neufs ;

- l'amélioration de la qualité des véhicules induit une raréfaction des interventions en après-vente que ne compensent ni le vieillissement des parcs ni la généralisation des contrôles techniques ;

- les deux précédents éléments sont d'autant plus dommageables aux réseaux de constructeurs qu'ils sont largement concurrencés sur chacune des quatre fonctions hors vente de véhicules neufs.

Finalement, il ressort de ce tableau rapide que les réseaux sont fondamentalement structurés autour de leur fonction première qui est de vendre des véhicules neufs. Ils traitent de ce fait les autres fonctions comme annexes et éprouvent dès lors des difficultés à en faire des sources de rentabilité alternatives lorsque leur principale source de profit défaille. Dès lors de telles structures apparaissent fondamentalement inadaptées à des marchés de remplacement.

- on assiste à une marginalisation relative des achats de véhicules neufs dans les dépenses de motorisation des ménages ;

- le marché des véhicules d'occasion est beaucoup plus large en volume et au moins équivalent en valeur à celui des véhicules neufs ;

- les deux tendances précédentes sont de plus en plus marquées pour les niveaux de revenu les plus faibles alors que les plus hauts revenus continuent de voir leur consommation automobile dominée par l'achat de véhicules neufs.

On en retire avec eux l'impression que les constructeurs évoluent dans un monde et un raisonnement qui finissent par ne plus concerner qu'une frange de la population, l'essentiel de l'automobile étant ailleurs pour la plupart des ménages et en particulier pour les plus pauvres d'entre eux qui n'ont jamais affaire aux constructeurs et à leurs réseaux.

Ces évolutions trouvent leurs racines immédiates davantage dans la concurrence des " nouveaux entrants " que dans les évolutions structurelles des systèmes d'usage signalées plus haut. Dès lors, elles ne sauraient être interprétées sans que soient prises en considération l'ensemble des offres aval qui contribuent, davantage que celles des constructeurs pour l'instant, à structurer à la fois la concurrence et les systèmes d'usage. C'est dans cette perspective générale que nous entendons situer cette contribution. Etant donnée l'ampleur des questions de recherche qu'une telle problématique implique, nous souhaitons plus précisément avancer dans l'identification de certains des éléments clés de la structuration des systèmes d'offre aval.

Pour cela, nous présenterons d’abord notre cadre d’analyse (Chanaron, Jullien, 1997) (2). Nous aborderons ensuite les éléments saillants des évolutions qui se sont faites jour en 1996 et 1997 aux Etats Unis (3). Enfin, nous en proposerons une interprétation (4).

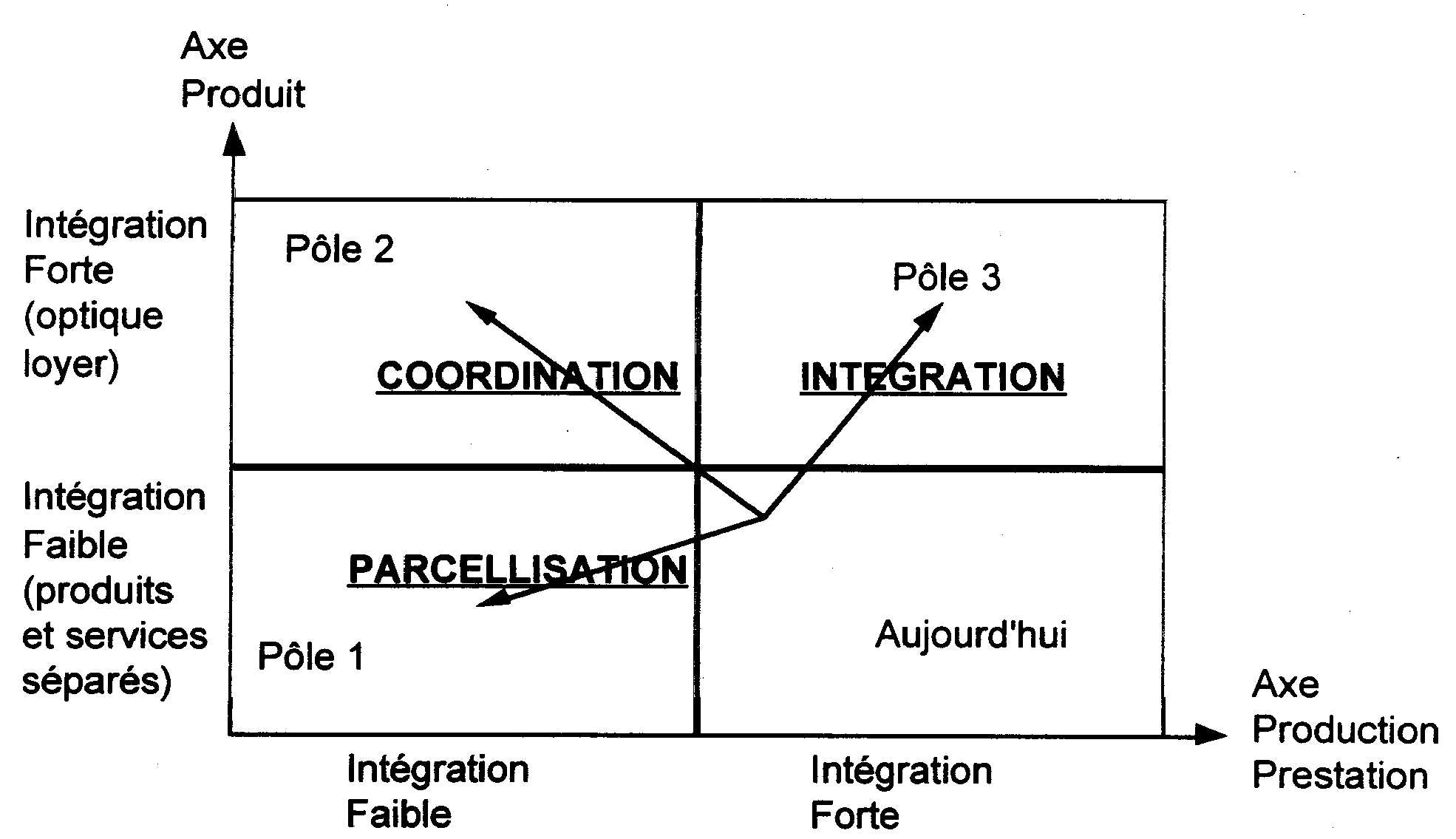

Les hypothèses qui sous-tendent cette représentation sont les suivantes :

H1 : il existe dans la production des prestations relevant de l'aval, des gisements d'économies d'échelle et de spécialisation auxquelles les acteurs accèdent en organisant un approfondissement de la division du travail ;

H2 : il existe chez les prestataires de ces services et dans les clientèles une aspiration à l'intégration commerciale des différents postes relevant des dépenses de motorisation ;

H3 : il existe une tension entre ces deux attracteurs des systèmes de production et d'usage qui rend impossible la détermination d'un optimum ou d'un " ne best way " aval ;

H4 : il existe une incompatibilité forte entre H1 et le modèle du garage polyvalent de proximité (Mercer, 1994);

H5 : il existe une indétermination quant à l'identité des acteurs susceptibles de conduire les systèmes vers l'un ou l'autre des trois pôles.

Pôle 1 : la parcellisation

L'exploitation par certains acteurs des opportunités liées à la spécialisation et aux économies d'échelles induit une évolution centrifuge du système caractérisé jusqu'alors par la polyvalence de proximité. Elle conduit à une désintégration des fonctions aval et au développement des spécialistes de proximité organisés eux aussi en réseaux de marques.

Cette parcellisation des activités de service peut être subie par les constructeurs et leurs réseaux. Alors, la part des nouveaux entrants croît sur tous les terrains où les constructeurs ne bénéficient pas de protection institutionnelle. La division du travail aval qu'ils ont initiée leur permet de gagner sur plusieurs tableaux : des coûts et donc des prix inférieurs, des délais d'intervention écourtés et une qualité supérieure de service. Dès lors, l'évolution peut devenir irréversible et bloquer toute velléité de riposte des constructeurs et de leurs réseaux. Cette logique peut également être prise en charge par les constructeurs qui, concernant l'interface client, cherchent alors à disjoindre les logiques de localisation des points de vente -en séparant éventuellement ventes de V.N. et ventes de V.O.- et des antennes services. Dans les deux cas, le client continue de se voir facturées séparément les prestations concernées.

Pôle 2 : la coordination

L'intérêt des clients -ou de certaine clientèles- pour des prestations intégrées qui sécurisent en quelque sorte leurs dépenses de motorisation couplé aux opportunités de rente que la prise en charge d'une telle fonction implique, rendent crédible l'émergence de ce second pôle. Il s'agit alors qu’un acteur achète " à la place du client " auprès des multiples spécialistes, l'ensemble des prestations auxquelles ses dépenses de motorisation correspondent pour lui proposer des assemblages adaptés.

Etant donné le handicap relatif dont souffrent les réseaux de marque en matière de compétences vis-à-vis d'une concurrence de mieux en mieux organisée et articulée, les constructeurs pourraient voir là une manière de s'affranchir de leurs systèmes traditionnels de distribution. Le caractère irréversible des spécialisations et des apprentissages technologiques et organisationnels réalisés par les uns et les autres plaide pour de telles stratégies.

Néanmoins, l'incertitude demeure quant à la nature du coordinateur. En effet, si les constructeurs peuvent tenter de monopoliser l'interface avec les consommateurs en renonçant à assumer eux-mêmes certaines fonctions et en les organisant avec de véritables partenaires ; d'autres acteurs, aujourd'hui encore marginaux, tels que la grande distribution, voire la VPC ou les organismes de crédit, mutuelles ou compagnies d'assurance peuvent aussi prétendre jouer ce rôle.

Pôle 3 : l'intégration

L'intégration renvoie à une double logique de globalisation commerciale des prestations et de recherche d'échelles adaptées pour assurer la pérennité du type d'interface client qui caractérisent aujourd'hui les réseaux de marque. Du point de vue de la production des prestations, ceci conduit à spécialiser des centres chargés d'une prestation (carrosserie par exemple) et à les localiser de telle sorte qu'ils puissent servir, pour une zone entière, l'ensemble des besoins de la marque ou des marques du groupe. La division du travail est alors assurée zone par zone par la même firme qui peut dès lors proposer une prise en charge globale de ses dépenses de motorisation à ses clientèles.

Les constructeurs lorgnent assez logiquement vers ce pôle. En effet, pour contrecarrer une évolution qui tend à les marginaliser et reprendre le terrain perdu sur les acteurs indépendants et les équipementiers, les constructeurs peuvent tenter de réintégrer l'aval tout en acceptant une certaine spécialisation au sein de leurs réseaux. Pour cela, ils rendent leurs clientèles captives en allongeant les garanties et tendent à devenir de véritables gestionnaires de parcs.

Toutefois, de nouveaux entrants peuvent également, en constituant, par rachats successifs et/ou par création ex nihilo d'entités spécialisées, rentrer dans cette logique d'intégration financière, productive et commerciale. Alors, ces groupes intégrés seraient également via leur(s) marque(s) de distributeur gestionnaires de l'interface client.

Plus que de scénarios susceptibles de prévaloir pour telle ou telle firme ou zone géographique, il s'agit là de cohérences alternatives qui ont probablement vocation à coexister. En outre, il est probable que les trois logiques ne concernent pas également toutes les catégories d'utilisateurs. Pour explorer ces perspectives l'examen des évolutions qui se sont faites jour ces dernières années aux Etats-Unis apparaît particulièrement intéressant en même temps que risqué dès lors que les acteurs eux mêmes paraissent ressentir des difficultés pour apprécier le sens des changements qui s'opèrent.

Structurellement, sur un marché stagnant, le marché de l'occasion tend à être plus large en volume que le marché du neuf. Ainsi, aux Etats Unis, le ratio s'établit aux alentours de 2,5. Comme les véhicules gagnent en fiabilité et que les constructeurs tendent à prolonger les garanties, la possibilité de développer une offre de qualité sur le marché de l'occasion tend à s'élargir. Si l'on ajoute à cela l'évolution du prix relatif des véhicules neufs ces dernières années qui a conduit à ce qu'entre 1979 et 1995, le prix moyen d'un véhicule neuf représente par rapport au revenu médian des ménages américains non plus 18,1 semaines mais 27,54, on conçoit que ce marché soit attrayant. De plus, le profit rapporté par véhicule ne dépend pas forcément de la valeur du véhicule vendu.

Reste à évaluer les possibilités pour un nouvel entrant de concurrencer les firmes en place. De ce point de vue également, les opportunités apparaissent assez larges. En effet, en dehors du marché de particulier à particulier -qui constitue aussi une cible potentielle-, la vente de véhicule d'occasion est assurée par les 23.000 " dealers " de véhicules neufs et quelques 63.000 indépendants qui pâtissent d'une fâcheuse réputation. Outre le fait que les véhicules vendus sont suspects d'être peu fiables, ce sont leurs méthodes de vente très agressives qui suscitent la critique5.

Il faut néanmoins, pour réussir, pouvoir s'approvisionner sans trop de peine en véhicules d'occasion récents qui sont ceux pour lesquels le marché est le plus large et les risques moins grands. Dans cette perspective et dans le contexte américain, les " buy backs " issus des leasings constituent la source d'approvisionnement préférentielle. Ils donnent lieu à des ventes aux enchères organisées par des compagnies spécialisées qui sont généralement présentes dans un grand nombre d'états. Celles-ci bénéficient des deux sources principales d'approvisionnement que sont les compagnies de location et les compagnies de leasing indépendantes. Pour ce qui concerne les constructeurs, il convient de souligner que ceux ci réservent l’accès privilégié de leurs enchères à leurs réseaux. Toutefois, l'option n'était semble-t-il exercée par les concessionnaires en 1995 que pour un quart des volumes traités. Si l’on ajoute à cela le fait qu'environ la moitié des V.O. se négocient entre particuliers, on conçoit que structurellement, il y avait de la place pour les nouveaux entrants.

De manière plus conjoncturelle les nouveaux entrants sur le marché de l'occasion ont bénéficié en 1996 et 1997, de l’abondance relative de véhicules récents de faible kilométrage qui leur ont permis de développer une offre concurrente de la vente de V.N. Si tel fût le cas c'est parce que les leasings avaient connu les années précédentes une forte croissance sur le marché américain où ils concernaient, en 1996, 25% du marché6. Ainsi, les fins de leasing auraient correspondu à 1,7 million de véhicules en 1996 et 3,1 millions en 1997.

Sur le plan stratégique, le véhicule d'occasion représente ainsi une opportunité d’entrée sur les marchés aval de l’automobile car il apparaît comme assez mal traité par la distribution traditionnelle. De plus, il n'est pas assujetti au régime de franchises en vigueur pour la distribution de véhicules neufs. Ainsi, les « superstores » se sont développés en offrant aux consommateurs un plus large choix de véhicules.

Développés principalement par trois opérateurs issus ou non de la distribution automobile, les supermarchés de l'occasion ont connu un vif développement en 1996 et 1997. On peut, pour les définir, retenir les critères suivants7 :

|

Entreprise |

nombre de superstores au 31/12/1996 | nombre de superstores au 31/12/1997 | objectif 2001 | type de propriété des superstores | origine |

|

AutoNation |

4 | 25 | 100 | directe | Location de vidéos ; traitement des déchets |

|

Car Max |

6 | 17 | 90 | directe | Electronique grand public |

|

Driver's Mart |

1 | 11 | 100 | franchise | Distribution automobile |

Mis à part AutoNation, dont le cas sera examiné plus loin, c'est CarMax qui a, en 1996, retenu l'attention. En effet, constitué dès 1993, ce groupe appartenant à un géant de la distribution de matériel électronique grand public (Circuit City), a été le pionnier dans le développement des superstores. L'idée de départ était de transférer le savoir faire acquis dans le métier de base vers la distribution automobile en exploitant les similitudes entre les deux activités. Quatre grands registres étaient alors mis en avant : l'importance des dépenses publicitaires, l'aptitude à recruter, former et motiver une force de vente, la nécessaire maîtrise d'une activité financière et le caractère stratégique des activités de maintenance/réparation.

Alors que le concept émerge en 1991, le premier magasin ouvre en 1993 et c'est en 1996, que la décision de faire de CarMax une marque nationale est prise. Depuis lors, CarMax a multiplié ses implantations de supermarchés de l'occasion dans lesquels sont proposées aux clients entre 500 et 1200 voitures. L'objectif est de vendre sur chaque site environ 3000 véhicules par an8. Bien qu'un accord avec Chrysler datant de la fin 1995 lui permette de vendre des véhicules neufs au sein même de deux de ses superstores, le groupe semble relativement peu intégré. Ainsi, après s'être aventuré à tenter d'intégrer les services, le reconditionnement et le négoce en gros des véhicules d'occasion, il semble que le groupe se soit dirigé en 1997 vers une stratégie de recentrage et d'externalisation des activités adjacentes après avoir annoncé fin 1996 des plans ambitieux de développement de points service. Les objectifs affichés pour 1998 sont de demeurer leader américain de la vente de V.O. en ouvrant de 10 à 12 nouveaux établissements et en continuant d'intégrer au sein de certains d'entre aux des points de vente de V.N. Chrysler.

Le cas de Driver's Mart Worldwide Inc. est assez différent puisqu'il s'agit d'une société dont le capital est détenu par des " megadealers ". Si l'ambition est la même, le rythme de progression est moindre car le groupe -de formation beaucoup plus récente- n'est pas coté et ses possibilités de lever des fonds s'en trouvent réduites. La stratégie est ici fondée sur le transfert d'expériences et les facultés d'approvisionnement des superstores en V.N. que la possession de concessions confère. A l'image du choix de travailler, avec des franchises, l'option de privilégier, dans le management même, la légèreté des structures et le recours à des fournisseurs extérieurs est clairement affichée. Ainsi, J.D.Power -considéré aux Etats Unis comme le gourou de la mesure de la satisfaction des clients- a été appelé à siéger au conseil d'administration. La logistique, le marketing, l'informatique, la gestion des crédits font également l'objet d'accords de partenariat avec des sociétés spécialisées. La structure ainsi constituée est financée par les contributions des franchisés qui s'élèvent à 200$ par véhicule vendu. Après avoir souffert fin 1996 de la défection d'un des principaux megadealers fondateurs -absorbé par Republic-, le groupe a pu, en 1997, ouvrir 10 nouveaux établissements et ambitionne d'en ouvrir une vingtaine en 1998 grâce aux apports des sociétés franchisées.

A ceux là s'ajoutent un certain nombre d'entreprises qui, à une moindre échelle et/ou sur des créneaux plus spécifiques, développent elles aussi des offres alternatives à celle des " dealers " et des indépendants dans le domaine du V.O. En dehors des dealers traditionnels qui expérimentent certaines formes de regroupements, trois opérateurs méritent de ce point de vue l'attention.

Malgré le fait qu'elles aient toutes investi dans les superstores, les entreprises concernées paraissent développer des stratégies assez singulières dont il est difficile aujourd'hui d'apprécier la portée. Il semble toutefois que Republic mette en oeuvre une stratégie d'intégration qui lui permette d'assurer son développement et sa profitabilité de manière plus convaincante. En effet, après avoir racheté en 1996 deux compagnies importantes de location de véhicules9, le groupe en question a procédé en 1997 à des rachats massifs de groupes de concessions de marque. Ainsi, bien que sa première acquisition date de la fin 1996, AutoNation avait en janvier 1998 racheté 52 groupes possédant 268 franchises et réalisant 10 milliards de dollars de vente.

La première motivation de ces rachats fût sans doute la volonté d'accéder aux " buy-backs " des constructeurs pour alimenter ses superstores en véhicules d'occasion comme Driver's Mart le faisait déjà. Toutefois, les synergies envisagées et en voie de se structurer au sein du groupe de distribution vont au delà de ce seul aspect désormais. En effet, comme certains analystes le soulignent c'est bien à rendre crédible un canal horizontal de gestion des usages de l'automobile alternatif du canal vertical des constructeurs que semble s'employer l'opérateur.

L'ambition avouée est en effet de satisfaire les besoins automobiles des consommateurs sous toutes leurs formes : qu'il veuille acquérir, louer ou prendre un leasing sur une voiture neuve ou d'occasion, le consommateur doit pouvoir compter sur les marques du groupe Republic. Tel est le discours tenu à longueur d'interviews par les dirigeants du groupe. La stratégie consiste en fait à tenter de maximiser le revenu récurrent associé à chaque véhicule que la firme acquiert : Republic achète un véhicule et le loue et/ou le vend 3 ou 4 fois dans sa vie en s'efforçant de faire en sorte qu'à chaque transaction les gains soient maximaux à travers le financement et les réparations.

Pour cela, il faut construire, sur les 50 principaux marchés des Etats Unis, des ensembles qui permettent d'organiser la division du travail et les complémentarités nécessaires pour rationaliser l'ensemble des activités. Il faut de plus que la holding fasse bénéficier l'ensemble des unités de prestations dont l'organisation gagne à être centralisée. Au delà, ce type de configuration présente en théorie l'avantage de prémunir le groupe contre les fluctuations que chaque activité est susceptible de subir : " l'histoire montre, dit le très médiatique président fondateur de Republic, Huizenga, que lorsque les vente de V.N. chutent, celles de V.O. montent et, dans tous les cas, ajoute-t-il, récession ou non, vous continuez de percevoir les paiements mensuels ".

Ainsi, bien qu'ils continuent de développer un discours rassurant vis à vis des concessionnaires aussi bien que des constructeurs, les efforts d'intégration sont manifestes et passent par le renforcement du management central où coexistent d'anciens concessionnaires et des managers issus des autres activités ou -de plus en plus- de chez les constructeurs. Les procédures, les achats publicitaires, la politique informatique10, la recherche marketing sont centralisés. Ensuite, sur chaque territoire, le groupe ambitionne de dupliquer la configuration déjà mise en place dans le Sud de la Floride. Ainsi le " cluster " en question est composé de 26 franchises, 3 superstores AutoNation, un superstore Value Stop , un centre de reconditionnement et 35 agences de location.

Dans ce contexte, des économies peuvent être réalisées sur plusieurs terrains. Ainsi, un dirigeant de Republic affirme que des réductions de coûts publicitaires de l'ordre de 40% ont pu être réalisées : sachant que les dépenses de publicité par nouveau véhicule vendu étaient de 433$ en 1996 et que le profit retiré de la vente d'un véhicule d'occasion était la même année, dans les concession, de l'ordre de 300 $ en moyenne, le gain serait d'importance. De la même manière, les coûts de gestion sont censés baisser grâce à la centralisation des fonctions administratives dans les bureaux du cluster.

Dans cette perspective, le cas des centres de reconditionnement est également intéressant. En effet, Republic a, en 1997, du construire six centres de reconditionnement d'un coût de 6,5 millions de dollars et devrait, en 1998, en compter 11. Chaque centre est conçu comme une usine et doit pouvoir traiter 50.000 voitures par an. Republic a débauché pour rationaliser leur " production " un des anciens responsables de l'usine Saturn de Spring Hill. Celui ci est censé adapter à cette activité particulière les techniques de la " lean production ". Après une inspection systématique portant sur 165 points, des spécialistes des pièces détachées appartenant au groupe partenaire Pep Boys 12 sont chargés d'optimiser les commandes de pièces en combinant les ressources propres à leur entreprise et les données dont ils disposent sur les pièces des constructeurs. Les réparations sont ensuite organisées sur cinq " lignes " spécialisées. L'objectif affiché est de faire passer le coût de remise en état de 900$ par véhicule à 600$.

Ainsi, même si des doutes subsistent chez certains quant à la possibilité de réaliser des économies d'échelles dans de telles activités, c'est l’hypothèse qui prévaut dans la stratégie développée par Republic pour structurer ses clusters.

L'autre dimension importante de la stratégie de Republic dans l’automobile correspond à la forme de complémentarité que ses dirigeants entendent exploiter entre trois de ses principales activités que sont la location, la vente de V.N. et celle des V.O. En effet, un des éléments les plus contestés du développement de Republic a concerné les rachats de loueurs. Ceux ci se sont toutefois poursuivi durant l'année 1997 puisque Republic a ajouté à Alamo Rent a Car et National Car Rental System, une compagnie de location de véhicules de remplacement (Spirit Rent-A-Car), une compagnie de Floride spécialisée dans la location de véhicule de loisir (Value Rent-A-Car, racheté en juin à Mitsubishi) et la compagnie anglaise de location courte durée EuroDollar 13.

Dans ce secteur aussi le développement de Republic est donc extrêmement rapide et cette activité dégage un chiffre d'affaire équivalent à celui de la vente de véhicules. Un tel développement est facilité par le désengagement des constructeurs de cette activité. Elle peut en outre présenter d'importantes synergies avec les quatre autres activités du groupe. En effet, outre le fait que les points de vente peuvent être les mêmes, la stratégie développée consiste ici à organiser la circulation des véhicules des concessions vers la location puis de la location vers ses superstores.

Le schéma habituel consiste pour les loueurs à acquérir des véhicules neufs en passant avec les constructeurs des accords au terme desquels ceux ci s'engagent sur un prix de reprise. Les constructeurs, après reconditionnement, proposent alors ces véhicules aux enchères à leurs concessionnaires. Les véhicules qui ne font pas l'objet de tels accords sont appelés véhicules à risque et les loueurs s'efforcent le plus souvent d'en limiter la part entre 10 et 15% des volumes achetés.

Un tel schéma fait de la location une piètre source d'approvisionnement pour les vendeurs de véhicules d'occasion car les " program cars " sont des véhicules très standards et donc peu attractifs. En effet, les différentes options ne peuvent être exigées du loueur au constructeur que sur les véhicules à risque. C'est la raison pour laquelle en se situant dans l'actuel schéma, la plupart des professionnels et en particulier les pionniers des superstores comme les responsables de CarMax ont considéré qu'il n'y avait aucune synergie entre la location et la vente de V.O.

En effet, si l'on considère les flottes des deux loueurs rachetés au départ par Republic, il ressort que sur les 265.000 véhicules concernés, l'offre était bien peu diversifiée puisque les " light trucks ", dont on connaît le succès aux Etats Unis ne représentait qu'une part infime alors que G.M. fournissait 70 à 80% des parcs avec des véhicules presque tous équipés de moteurs 4 cylindres. Dès lors, le développement d'une synergie entre les deux activités implique une diversification des parcs des loueurs qui, selon Huizenga, doivent désormais permettre de proposer en location les véhicules que les gens souhaiteraient acheter14. Dans cette perspective, le loueur risque toutefois de devoir supporter une hausse de ses coûts que ne compenserait l'augmentation de ses prix de revente que s’il peut espérer facturer aux superstores l'avantage commercial.

C'est la raison pour laquelle Republic semble s'orienter vers une stratégie qui consiste à constituer les parcs de ses sociétés de location en utilisant en partie les véhicules correspondants aux sorties de leasing générées par les concessions. Pour cela, ont été conçus des contrats de leasing de 18 mois alors que ceux ci sont habituellement proposés par les réseaux sur 24 ou 36 mois15. D'autre part, les rachats de 1997 correspondent à des segments de marché de la location plus spécifiques dans lesquels les véhicules loués ont des caractéristiques différentes. Enfin, la cession de Value par Mitsubishi a été l'occasion de passer un accord au terme duquel, le constructeur japonais s'engage à livrer aux compagnies de location du groupe Republic 27.000 véhicules par an ce qui allègera le poids de G.M. dans leurs parcs.

Sur le terrain de la vente de véhicules d'occasion, l'initiative de CarMax s'est rapidement traduite 16 par une riposte qui a consisté à proposer aux concessionnaires des " programmes de certification " par les constructeurs des V.O. vendus. De ce point de vue, certaines études indiquent que cette riposte a bien fonctionné et permis aux réseaux de marque de profiter des externalités créées par les nouveaux entrants en terme d’amélioration de la réputation des V.O. Ils ont bénéficié en cela des habitudes des consommateurs17 et de leur accès privilégié aux enchères des constructeurs. Toutefois, il convient de souligner que ces programmes auxquels les concessionnaires avaient le choix d'adhérer ou non n'ont été adoptés que par certains d'entre eux. Ainsi, sur les 8.000 concessions éligibles au programme de G.M., seules 500 avaient signé en 1997. En effet, la pratique qui consiste à garantir les véhicules en s'appuyant sur les services d'un gestionnaire de garanties spécialisé et indépendant a continué de prévaloir dans bien des cas. Bien évidemment, dans le groupe Republic, ce sont plutôt les garanties du groupe qui sont pratiquées dans les franchises de marque.

En dehors de ces programmes de certification, l'attitude des constructeurs face aux superstores a été plutôt bienveillante dès lors qu'il s'agissait de rénover les pratiques de commercialisation selon des modalités que certains d'entre eux avaient déjà tenté dans l'espoir d'en limiter le coût. Ainsi, les concessions Saturn sont organisées sur des bases géographiques plus larges que celles des autres marques du groupe et elles ont été les initiatrices de la pratique des prix non négociables. On sait moins que Ford avait en 1991 tenté d'ouvrir 4 supermarchés de l'occasion appelés " Ford 123 " et conçus sur un concept très proche de celui des trois marques actuellement en développement. Ford avait dû renoncer au bout d'un an devant l'échec de la formule qui se heurtait à trois écueils : l'insuffisance de l'offre de véhicules de 2 ou 3 ans liée à la conjoncture sur le marché des flottes et des fins de leasing, la résistance des consommateurs aux pratiques de non négociation et, surtout, le refus des concessionnaires de laisser se développer ce type de concurrence.

Ainsi, tant que l'initiative des nouveaux entrants se limite au marché de l'occasion, les Big 3 considèrent que cela devrait permettre de générer un espace pour de nouvelles pratiques qui, en devenant patent pour leurs réseaux, leur deviendra accessible. Outre le fait que le développement des superstores paraît dépendant de la conjoncture très instable des marchés de l'occasion récente qui est en grande partie liée à leurs propres politiques commerciales, ils voient dans cette perspective la capacité de leurs réseaux à s'alimenter en occasions récentes et à assurer efficacement l'après-vente comme une source sûre de supériorité stratégique. Toutefois, l'année 1997 a modifié la donne dès lors qu'avec l'offensive de Republic ce n'était plus seulement de V.O. qu'il s'agissait.

Les éléments de changement les plus sensibles sont venus de l'attitude des constructeurs américains. Elle a consisté à résister dans un premier temps aux initiatives de Republic en refusant les rachats ou en tentant d'en limiter l'étendue sur une zone18. Toutefois, rapidement, des accords ont été passés pour l'ensemble des marques des trois grands groupes excepté pour Saturn. Les constructeurs ont ainsi vu dans le développement de ces offres une manière d'expérimenter des pratiques nouvelles et d'obtenir de leurs réseaux les changements qu'ils tentaient en vain d'y générer depuis des années.

C'est probablement sur la base d'un tel raisonnement que Chrysler crée la panique chez ses concessionnaires en concédant à CarMax fin 1995, le droit de vendre ses principales marques au sein même d'un de ses superstores. Le but fixé à l'opération est clairement de montrer qu'en faisant d'un point de vente pour une zone l'unique lieu où il est opportun d'acheter sa Chrysler, les coûts de commercialisation pourront être réduits et les marges des concessionnaires avec eux. Face aux récriminations des concessionnaires traditionnels de la zone d'Atlanta, les dirigeants de CarMax et de Chrysler affichaient ainsi à la mi 1996 une insolente satisfaction. Aujourd'hui, malgré les difficultés rencontrées par CarMax dans certaines de ses activités, la vente de Chrysler, Plymouth, Jeep et Eagle continue de se développer au sein des superstores.

D'une manière assez analogue, G.M., avec Saturn en particulier, avait dès le début des années quatre vingt dix envisagé de structurer la distribution des produits et services automobiles sur des bases rénovées. Ceci s'était traduit par l'élaboration d'un programme en 1995 qui devait permettre de réduire le nombre de concessions de manière conséquente et de développer des pratiques en matière d'après-vente qui permette de faire concurrence à des entreprises comme Pep Boys. Ainsi, G.M., dont le " Project. 2000 " vise à réduire le nombre de concessions de 25% en 5 ans, s'est lancé en 1997 dans la construction de " GM malls ". Le premier d'entre eux qui doit être construit dans le sud de la Californie a été confié à Republic. Le but est d'y vendre 18.000 véhicules par an. De même, G.M. s'est efforcé en 1997 d'obtenir l'adhésion des groupes de distribution cotés à son " Project 2000 ".

Ici, il ne s'agit plus seulement d'expérimentations mais bien d'une " consolidation ". En effet depuis que ce projet pilote a été annoncé en avril 1997, un autre, géré par G.M., a été lancé en août et, en décembre, 6 de ces malls étaient déjà ouverts et 20 autres étaient annoncés pour 1998. Alors que le terrain et le bâtiment sont à la charge de G.M., les magasins sont eux gérés par les concessionnaires et un centre d'après-vente unique est mis en place pour toutes les marques exceptée Saturn. Le principal obstacle à la réussite de ces structures vient de la résistance des concessionnaires relevant des territoires concernés. En effet, il y a relativement peu d'élus et ceux qui ne le sont pas ont toutes les chances de rencontrer d'assez grandes difficultés pour poursuivre leur activité. Dès lors, on risque de voir se multiplier les batailles juridiques entre G.M. et ses concessionnaires spoliés.

C'est la raison pour laquelle G.M. semble s'acheminer fin 1997 vers une autre manière de procéder dans certains autres territoires comme celui de Los Angeles. En effet, en Californie, où les parts de marché des constructeurs américains ont beaucoup chuté puisque les importateurs sont maîtres de 60% du marché (contre environ 40% en moyenne), G.M. procède à des rachats directs de ses anciennes concessions. Douze ont ainsi été rachetées à la fin 1997 et il est prévu de passer de 12 magasins à environ 5. A terme, un opérateur unique sera chargé de gérer les 5 franchises. L'opération est bien sûr l'occasion de rénover les magasins, de revoir leur implantation et d'initier les nouvelles pratiques de commercialisation et de centralisation des prestations après-vente. Le volume de vente visé pour l'ensemble de magasins est de l'ordre de 10000 véhicules par an.

Enfin, s'agissant de Ford, les objectifs de rationalisation des réseaux ont conduit à accepter assez rapidement de céder à Republic les droits de distribuer les différentes marques du groupe dans les concessions qu'il acquérait. Simultanément toutefois, les équipes de veille stratégique regroupées dans le programme " Capstone " du constructeur développaient un " benchmarking " assez actif vis à vis des pratiques développées par Huizenga principalement. Convaincus qu'étant données les parts de marché détenues par eux aux Etats-Unis, le type de regroupement constitué par AutoNation était envisageable sur une base plus " verticale ", ils obtinrent de Trotman en mai, le droit de lancer une opération de consolidation de grande ampleur sur certaines zones.

Ici encore, l'objectif est de remplacer les concessions automobiles traditionnelles par des superstores complétés par des centres de service rapide. Pour ce faire, Ford veut obtenir des concessionnaires qu'ils cèdent les parts de leurs concessions à une holding détenue à 49% par Ford et à 51% par les anciens concessionnaires eux mêmes. Proposée d'abord aux concessionnaires d'Indianapolis puis à ceux de Salt Lake City, la formule a, dans un premier temps, essuyé un cuisant échec auprès des concessionnaires indépendants attachés à leur statut d'entrepreneur. Toutefois, en Oklahoma, sur le territoire de Tulsa (370000 habitants), Ford a obtenu de 8 concessionnaires qu'ils rejoignent une entité unique appelée Ford Retail Network. L'entité en question doit gérer à terme :

Les objectifs poursuivis s'expriment comme d'habitude en terme d'optimisation des localisations, de recherche d'économies d'échelle, de développement de pratiques davantage en phase avec les requêtes des consommateurs et -surtout- de réduction des coûts de distribution. La réussite renvoie probablement ici au caractère un peu plus adapté des offres faites aux concessionnaires comparées à celles faites par Huizenga en particulier. Toutefois, Ford paraît encore rencontrer des difficultés dans la réalisation du même type d'opération dans d'autre régions comme la Californie. Face à ces difficultés, Ford semble envisager de procéder, comme G.M., au moins à titre transitoire, à des prises de contrôle plus directes. En effet, à la même période, Ford a acquis directement, à San Diego, 4 concessions Lincoln-Mercury. Un superstore et un centre de services rapides Auto Care les remplaceront. Il est probable que la gestion de l'entité ainsi constituée soit à terme concédée.

Ainsi, bien qu'il soit difficile aujourd'hui d'évaluer les chances de succès et/ou les capacités financières respectives des différents acteurs, les contre-offensives de Ford et G.M. semblent indiquer que les constructeurs tentent de profiter des initiatives prises par les nouveaux entrants pour obtenir en aval la mise en place de configurations davantage conformes à leurs intérêts.

S'agissant de Republic, on observe ainsi que les velléités de s'attaquer à la vente de V.N. ne sont révélées que tardivement sans qu'on puisse dire si ce fut le cas parce que les seules compagnies de location se sont révélées insuffisantes pour l'approvisionnement des superstores en occasions récentes ou si la stratégie était claire dès le départ mais gagnait à n'être révélée que tardivement. De même, lorsqu'à l'été 1996, Huizenga négocie le rachat de ADT Auctions Ltd -deuxième compagnie de vente de véhicules aux enchères des E.U.- dont le réseau de reconditionnement des véhicules l'intéresse-, la nécessité stratégique du regroupement est présentée comme absolue et la difficulté qu'il y a à faire cohabiter au sein d'un même groupe des filiales aux intérêts si évidemment contradictoires comme négligeable. Le discours sera strictement inverse lorsque, à l'automne, l'échec des négociations sera avéré.

Ainsi, le caractère " naturel " ou " contre nature " des manières de faire jusque là à l'oeuvre ou au contraire en voie de développement est l'objet d'incertitudes lourdes qui conduisent les acteurs à apprécier leurs positions stratégiques comme celles de leurs rivaux de manière contradictoire. Il en va ainsi des synergies entre différents métiers, comme de la possibilité de réaliser des économies d'échelle ou de la nécessité d'intégrer la production de l'après-vente à la vente dans ces métiers. Face à cela, à défaut de pouvoir procéder à d'objectives mesures qui ne seront possibles que si les acteurs ont au moins la possibilité de tenter de faire prévaloir l'une des hypothèses, nous ne pouvons que présenter à ce stade les hypothèses de travail qui paraissent être celles qui sous tendent les initiatives prises par les joueurs. En effet, à ce moment de l'évolution, le caractère construit -plus que naturel- de l'avantage comparatif de telle ou telle manière de faire domine.

Cet élément est d'autant plus important que -mis à part Driver's Mart- les groupes de distribution sont cotés et que leurs stratégies de croissance sont très directement dépendantes de la tenue de leurs titres. En effet, dans le cas de AutoNation en particulier, les rachats ne se font pas directement mais via les titres de Republic : le " dealer " qui apporte son affaire reçoit en échange des titres et ce en nombre d'autant plus faible que l'action Republic cote haut. Or, pour ce qui est de Republic au moins, la côte grimpe d'autant plus que la croissance externe est vive. La logique est celle des " self fullfilling prophecies ". Dès lors, toute annonce défavorable de résultat et/ou de décision de tel ou tel joueur susceptible d'affecter la réusite des nouveaux entrants bloque la dynamique. Ce qui est vrai pour les investisseurs l’est aussi en partie pour les clients et pour l’encadrement 19 : leur " foi " en ces nouvelles formules conditionnent en partie leur réussite réelle.

Ceci est bien sûr d'autant plus sensible que la création ex nihilo de ces réseaux de distribution implique durant plusieurs années d'assez lourdes pertes dès lors que les très lourds investissements consentis ne peuvent être rentabilisés qu'après plusieurs années. Dès lors que l'ambition est de constituer des réseaux au moins nationaux rapidement, cette situation est censée perdurer plusieurs années alors même que l'argument du développement de ces groupes auquel on demande aux investisseurs de croire est le niveau de profitabilité des formules de commercialisation qu'ils développent.

Cet élément s'est avéré d'autant plus problématique que les groupes se spécialisaient dans les superstores. C'est un des éléments qui différencient CarMax et AutoNation. En effet, le second a dès la fin 1996 acquis des groupes de distribution souvent très profitables qui sont venus s'ajouter aux compagnies de location également profitables. Dès lors, les lourds investissements réalisés dans les superstores, les études, le marketing ou les centres de reconditionnement se sont avérés plus aisés et le titre s'est mieux tenu. A l'inverse, CarMax se présente comme beaucoup moins intégré et diversifié et prétend réussir essentiellement dans le développement de superstores profitables. Le coût d'un seul de ces magasins étant évalué entre 16 et 30 M$, on conçoit que les investisseurs ne partagent pas forcément aveuglément la foi des managers du groupe. Ainsi, la filiale de Cicuit City dont le titre a chuté est un peu bloquée dans sa politique d'expansion et a du revoir ses programmes d'ouvertures de superstores en 1998 à la baisse. En effet, ayant réalisé fin 1997 des ventes par magasin inférieures à celles de 1996 à la même époque, l'amélioration de la rentabilité est devenue, dans le discours comme dans les faits cette fois, la priorité.

Ceci renvoie à une conjoncture générale de la vente de V.O. moins favorable du fait en particulier des politiques de rabais consentis par les constructeurs américains sur les ventes de véhicules neufs pour booster leurs ventes et leurs parts de marché défaillantes. Cette conjoncture pourrait révéler la fragilité des systèmes mis en place et renforcer le doute quant à l'efficience des différentes composantes des systèmes en voie de structuration.

Dans cette perspective, on dispose d'un faisceau d'indices qui en dehors de la contre-offensive des constructeurs, trop récente pour manifester ses effets,, montre que l'apprentissage stratégique est actuellement en cours pour ces nouveaux acteurs et les conduit à une sélection des pratiques très pragmatique qui doit nous conduire à prendre quelques distances par rapport aux " concepts stratégiques " qu'ils continuent par ailleurs à afficher.

D'un autre côté, les constructeurs eux mêmes ne paraissent guère assurés de leur succès. Ford peine à mettre en oeuvre le plan de consolidation qui est le sien. G.M. fait coexister au moins quatre manières différentes de restructurer sa distribution en maintenant Saturn dans son schéma de départ, en collaborant avec Republic certaines fois, en intégrant d'autres fois et en tentant de combiner une solution d'intégration avec la participation des anciens concessionnaires dans un quatrième cas de figure.

Par rapport à nos hypothèses et à notre cadre d'interprétation. Cet ensemble d’événements semble indiquer que notre hypothèse H1 (existence de gisements d'économies d'échelle en aval) est dans toutes les initiatives prises, l'hypothèse de travail des investisseurs. Elle est toujours interprétée, à des degrés divers, comme incompatible avec le modèle traditionnel (H4). Par contre, l'aspiration des clientèles et de prestataires à des prestations intégrées n'est pas aussi claire (H2) : il semble en effet que la diversité des clientèles et des systèmes d'usage amène les offreurs à travailler sur des combinatoires de prestations qui ne sauraient être les mêmes selon qu'il s'agit de Ugly Duckling, de CarMax ou de Jaguar. Il convient donc à ce niveau de détailler les différentes logiques d'offre émergentes en lien avec les différentes cibles et les différentes conjonctures où elles prennent place.

De même, s'agissant des trois pôles que nous proposions d'envisager, les évolutions en cours aux Etats-Unis ne paraissent guère laisser de place aux acteurs situés plutôt sur le pôle 2. En effet, si l'on reprend les initiatives stratégiques les plus marquantes de l'année 1997 aux Etats Unis, il semble que Ford et G.M. aussi bien que Republic conduisent les systèmes de prestation avale vers le pôle 3, celui de l'intégration. Les acteurs dont la stratégie paraît davantage proche du pôle 2 comme CarMax éprouvent quelques difficultés.

Là encore, étant donné le caractère toujours partiel des intégrations développées par les acteurs qui délèguent par exemple souvent une part de l'après-vente mais qui presque toujours intègrent le plus possible le financement par le biais de sociétés captives, les différentes logiques d'intégration doivent être distinguées. Dans cette perspective, l'exemple de Republic indique que le cadre d'analyse à développer pour saisir les stratégies d'acteurs impose de distinguer plus clairement les niveaux géographiques d'intégration concernés dès lors que coexistent dans la plupart des cas des logiques -reproductibles- de mise en cohérence locale des différentes spécialités et des logiques d'un autre ordre de mise en cohérence centrale qui relèvent de préoccupations financières, industrielles et technologiques différentes.

En effet, Republic comme les constructeurs paraissent restaurer d'une certaine manière sur des territoires suffisamment étendus le modèle du garage en définissant via les " clusters ", les " Ford Retail Network " ou les " GM Malls ", une combinatoire polyvalence/spécialité compatible avec la réalisation d'économies d'échelle. Toutefois, une différence importante se dessine entre le type d'intégration au niveau central : alors que le modèle " horizontal " de Republic semble susceptible de trouver sa cohérence dans la maximisation des revenus récurrents associés aux usages successifs des véhicules, c'est davantage en terme de fidélisation des clientèles et de pérennité de la maîtrise de leurs accès aux marchés à des coûts moindres que l'on peut comprendre celles, " verticales ", en voie de construction chez Ford ou G.M.

Chanaron J.J., Jullien B. (1997), "Production and distribution : towards new coherence and new competences", in Chanaron J.J., Fujimoto T., Lung Y. and Raff D. (eds), Coping variety. Product Variety and Productive Organization in the Auto Industry, Oxford University Press, à paraître

Ciavaldini B., Loubet J.L. (1995), "La diversité dans l’industrie automobile française", Gérer et Comprendre, déc., pp.4-20.

Hoffmeister M. (1995), Multi-Franchising in US Car Distribution, ICDP Research Paper N° 13/95.

Humphrey J. (1997), The India Car Industry : Current Developments, Communication au GERPISA, 14 March 1997

Icdp (1995), European New Car Supply and Stocking Systems, Paris Seminar, 1st February.

Kniebhiler M.J. (1996), Distribution automobile : enjeux stratégiques et perspectives 1996-2002 ? Les Echos Etudes, Paris.

Loubet J.L. (1995), Citroën, Peugeot, Renaault et les autres : soixante ans de stratégie, Le Monde Editions, Paris.

Mercer G.A. (1994), "Don't just optimize - unbundle", The McKinsey Quarterly, n° 2, pp. 103-116.

Williams K., Froud J., Haslam C., Johal S. (1997), A Sector Matrix for motoring : changing the area of the visible, increasing the area of the intelligible, Communication au GERPISA, 14 nov.

2 - On pense évidemment à la Smart, mais la M-class, les SAAB, la Scenic, les dernières Fiat et Lancia sont également lancées assorties d'options d'échange pour le week-end, de contrats d'entretien gratuit, de garanties de reprise...

3 - Un rapport interne à Ford dont Automotive News du 10/11/1997 faisait état confirme très largement les chiffres avancés par K.Willams et al. (1997).

4 - v. Wall Street Journal, 12/6/1996.

5 - On prétend aux Etats Unis qu'il est plus facile de se séparer de sa femme que de son vendeur de voiture...

6 - v. Automotive News, 7/10/96.

7 - Cette liste de critères est inspirée de celle étable par M.Thimmig de Coopers & Lybrands et publiée dans Automotive News du 17/6/96.

8 - C'est le calcul fait par un consultant de chez CS Boston. v. Wall Street Journal, 12/6/96, p.3.

9 - Il s’agit de Alamo Rent-A-Car et de National Rental Car System.

10 - En 1997, Republic a acquis 20% de Dealer Solution, une société de services informatiques qui tente de concurrencer les deux grands du secteur que sont Reynolds et Reynolds Co. et Automatic Dat Processing Inc.

11 - Value Stop est la seconde marque de Republic dans le véhicule d'occasion : elle correspond à des véhicules d'âge et de kilométrage plus élevés que ceux vendus dans les AutoNation Superstores.

12 - Pep Boys est une entreprise spécialisée dans l'après vente et les pièces détachées qui disposait en juin 1997 de 620 points de vente dans 33 états. Son chiffre d'affaire 1997 est estimé à 1.8 milliard de dollars.

Un accord lie Republic à Pep Boys depuis juin 1997. Il porte sur l'approvisionnment des centres de reconditionnement et les garanties. Les clients de AutoNation peuvent ainsi faire effectuer les réparations de leurs véhicules sous garantie dans l'un des 620 centres Pep Boys.

13 - EuroDollar dispose de 110 agences en Grande Bretagne et de 320 agences dans le reste de l'Europe.

14 - Dans une interview accordée à Automotive News le 7/4/97, alors qu'on l'interroge sur le fat que les véhicules de location sont des "pretty basic cars", il répond : "Those cars are not good for our megastore lots. That's why we want to buy more cars at risk, so we can buy the cars that you would like to buy - and that's the type of car that you woul also like to rent."

15 - Cet élément est peu développé dans les différents articles publiés sur Republic. Seul, un dossier publié en avril 1997 par Ward's autoworld en souligne l'importance.

16 - Mi-1996 pour G.M. ; nov. 1996 pour Ford.

17 - Sur un marché des véhicules d'occasion estimé pour 1995 aux alentours de 300 milliards de dollars, 128 milliards étaient vendus par les concessions.

18 - Face aux prétentions de Republic dans le domaine du V.N., on a beaucoup insisté sur la bataille juridique. En effet, certains constructeurs japonais comme Toyota et -surtout- Honda, ont tenté -et tente encore pour ce qui concerne Honda- de s'opposer à la prise de contrôle de leurs concessions par Republic.

19 - La réussite de Republic en 1997 s’est à ce niveau traduite par des transferts de cadres issus de chez les constructeurs : le plus retentissant a été celui de Thomas, ancien directeur de Nissan aux E.U. en novembre 1997 qui s'était fait remarquer par son discours à l'Automotive News World Congress en janvier où il avait mis en garde les constructeurs et leurs distributeurs contre le risque qu'un comportement conservateur leur faisait courir face à Republic.